炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:一瑜中的

①【大势研判·张瑜】好意思国加息不是一件容易的事

诸君投资一又友好。本次旬度咱们聚焦好意思国货币策略。新一任好意思联储主席上任后,市集对后续货币策略走向高度温雅。最新的非农数据超预期,现时市集对本年好意思联储加息的预期订价已接近百分之百,全球对货币策略走向仍存较多困惑。对此,咱们觉得,对以FedWatch用具为代表的利率期货隐含加息概率,需要保执严慎气派,因为这类瞎想波动极大,不成平直等同于好意思联储的试验策略取向。

从三个层面来看,咱们觉得,现时好意思联储加息并莫得那么容易。

一、住户收入:收入分化加重,自然易降息难加息

现时好意思国住户收入分化问题已相当异常,合座环境自然呈现“易降息、难加息”的特征。

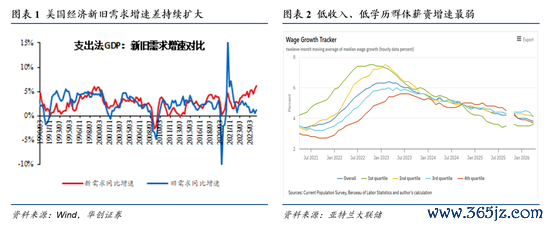

2026世界杯官方指定中国区认证平台从收入增速结构看,收入前25%的高收入群体现款收入增速更高,而尾部25%的低收入群体酬金增速反而更低,K型分化特征赫然。此前,在2014-2024年间低收入群体收入增速更快,其内容是低收入群体糜掷需求的执续开释,这亦然撑执好意思国超长复苏周期的核心能源。

但2025年以来,收入分化态势进一步恶化:低学历、低收入群体的收入增速在各阶级中名次更低,此外,好意思国糜掷者信心指数已降至往日几十年的最低水平;以汽油糜掷开销为例,本轮油价高潮经过中,好意思国中低收入群体的试验糜掷开销已赫然下跌,但高收入群体糜掷基本不受影响,反应中低收入群体抗击外部冲击的才智执续弱化。

从这个角度看,收入K型分化带来了冰火两重天,意味着对占东说念主口绝大多半的低收入住户而言,加息的冲击较为赫然,同期也易激发社会问题与不相识身分,好意思联储的加息空间客不雅集受到甘休。

二、劳能源市集:短期偏热、始终不热

现时好意思国劳能源市集呈现“短期热、始终不热”的特征

短期来看,5月新增非农数据超预期,市集宽阔觉得与世界杯赛事带动的招聘探究,赛事将在好意思国创造逾越18万个办事岗亭,掩饰旅店、餐饮、安保、物流等多个领域,阶段性拉动了办事需求。但这属于短期脉冲式影响,并非趋势性过热。

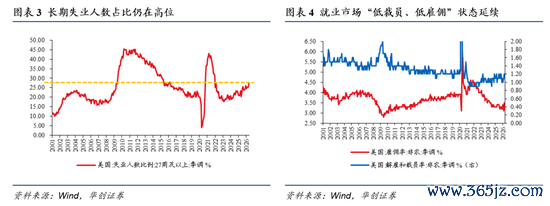

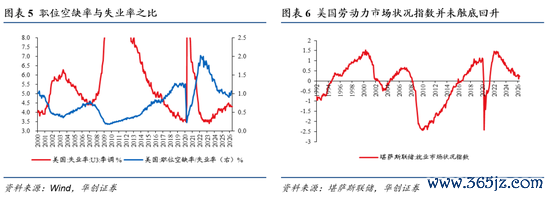

从更具中始终引导敬爱的瞎想看,现时好意思国劳能源市集并未出现全面过热迹象:第一,休闲东说念主群中,休闲时长27周以上的始终休闲占比仍在上行,处于2000年以来的70%分位水平。回来往日三轮大加息周期(2004-2006年、2015-2018年、2022-2023年),该瞎想在加息周期中均处于下行通说念;而现时该瞎想处于上行周期,从历史法例看,该瞎想上行阶段从未开启过加息周期。第二,劳能源市集活跃度不及,雇佣率处于7%的历史分位水平,而往日三轮加息周期中,雇佣率均处于上行周期或历史高位。第三,职位空白数与休闲东说念主数之比约为1,已低于2018-2019年的水平。

合座来看,好意思国劳能源市集仅因赛事出现短期热度,并未出现凡俗、执续的趋势性过热,合座仍偏平衡。更进一步看,随同好意思国净侨民规模大幅缩减、东说念主口老龄化加重、做事参与率执续下行,好意思国劳能源供给已趋于停滞,经济增长险些只可依靠分娩率耕种撑执。这一风景本就更契合“降息促进分娩率闹热”的策略取向,若贸然加息,一朝分娩率受阻,经济增速下行险些是势必成果。对好意思联储而言,加息的犯错老本极高,已莫得劳能源增长来对冲策略演叨的影响。

三、通胀:二季度有时率见顶,中始终预期未脱锚

现时好意思国通胀正处于过峰阶段,且中始终预期并未脱锚。

一方面,唯有中东步地不出现极点升级、油价不发生脉冲式高潮,二季度有时率是本轮好意思国通胀的高点,下半年通胀将渐渐沉稳回落。现时油价高潮带来的老本压力尚未凡俗扩散,仍聚拢在与油价平直相关的老本端;同期核心商品价钱保执相识,关税对价钱的影响已基本充分体现,进一步推升通胀的能源不及。

另一方面,中始终通胀预期保执沉稳,亚搏(中国)并未出现脱锚风险。尽管市集对通胀走势的预期分化较大,但从金融市集最核心的订价瞎想5年5年期通胀掉期预期来看,该瞎想合座保执沉稳,致使在往日1-2周略有下行。这意味着市集订价的中始终通胀预期已赫然回落,并未出现脱锚迹象。

四、总结来看:好意思联储加息并拦阻易

概括以上住户收入分化、劳能源市集结构、通胀走势三方面来看,咱们觉得,对好意思联储而言,“嘴上偏鹰、手上偏鸽”是现时最合理的策略组合:通过鹰派表态进行预期解决,压制中始终通胀预期脱锚的风险,从而幸免选拔实质性紧缩策略对经济变成难以对冲的冲击。

合座而言,咱们觉得现时市集发酵的加息预期,更像是预期解决,从试验策略行为来看,咱们对本年好意思联储加息仍执不雅望气派,加息落地的难度很大,咱们更倾向于好意思联储本年保管利率不变,加息的门槛仍然较高。

现时的基本面不错归纳为两类问题:一是两个短期不停性问题,展望对1-2个季度的基本面形成压制,后续有时率渐渐缓解;二是三个中始终核心问题,需要执续追踪其改善时点,畴昔1-2年王人会执续影响基本面走势。

一、短期不停:两个1-2季度内的基本面压制身分

一是高基数导致补贴类糜掷品承压。去年4-8月是补贴资金聚拢使用的阶段,本年一方面补贴合座规模有所下跌,另一方面补贴投放节律愈加均匀,因此展望本年4-8月耐用品糜掷增速会出现较大幅度的回落。从已有的数据看,4月社零数据中,补贴相关商品的增速还是处于较低水平;5月高频数据流露,以汽车为代表的耐用品增速仍有20%附近的降幅;6月第一周,降幅仍保管在二十多的水平,这是第一个短期不停。

二是高油价对住户糜掷形成不停。本年的一个新情况是高油价,这会对住户糜掷形成一定不停,后续油价走势取决于伊朗步地,咱们重心追踪的高频瞎想是航空出行量。该瞎想在疫情防控阶段是核心不雅测项,疫情常态化后走势相对相识,咱们往日温雅未几,但近两三个月其引导敬爱赫然耕种。3月航空出行量增速仍有8-9个百分点,其时油价尚未大幅走高;4月增速转负至-1%附近;5月进一步下滑至-8%;6月前两周增速约为-10%,降幅仍在执续扩大。短期如果油价保管高位,出行相关糜掷将执续承压,五一假期的旅游增速、民航出行数据发达偏弱,也印证了这一影响。

二、中期制约:三个需要执续追踪的核心问题

这三个问题在畴昔1-2年王人会执续影响基本面走势,是咱们判断经济建造节律的核心不雅测点。

一是固投方面,温雅花式储备情况。第一个需要执续温雅的是花式端的情况。受多重身分影响,现时合座花式储备偏紧,尽管中央层面的重心花式执续鼓励,但市聚积座花式量仍有不及。本年1-4月,咱们追踪的存量花式增速约为-2%。从历史法例看,该瞎想往日几年的走势略高于最终公布的年度累计固投增速;而本年前4个月官方公布的固投增速为-1.5%,还是高于存量花式增速水平。如果后续花式落地情况莫得赫然改善,固投增速仍将濒临下行压力。

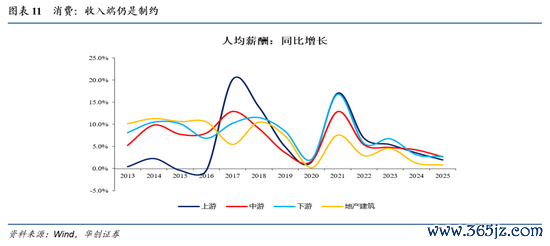

二是糜掷方面,收入仍是制约。第二个需要执续追踪的是住户收入情况,其走势与必选糜掷高度相关。这里咱们所说的必选糜掷,是剔除了补贴相关商品、石油及黄金品类后的口径,主淌若为了摒除高波动项的干与。从数据看,本年搬动口径后的必选糜掷增速有时在3%附近,去年和客岁约为4%,2019年疫情之前的增速核心在8%-10%。咱们重心以上市公司财报中试验披发的东说念主均薪酬动作收入不雅测瞎想,从数据上看,即使是咱们始终看好、盈利处于上行通说念的中国制造板块,2024年东说念主均薪酬增速也仅为4%附近,2025年进一步回落至2.7%。住户收入增速执续放缓,意味着糜掷大幅上行的难度较大,有时率仅能保管必选糜掷低位企稳的情状。

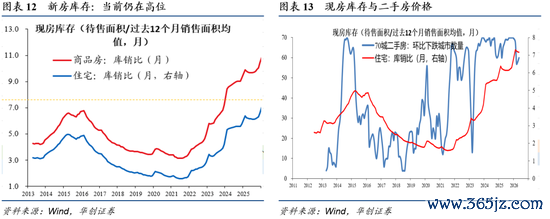

三是地产方面,新址库存是制约。第三个需要执续温雅的是房地产市集的新址库存情况,这一瞎想平直影响畴昔新开工节律和新址价钱走势。现时宇宙新址库存的去化周期约为7个多月,即使是北京、上海等核心一线城市的核心区域,新址库存也处于偏高水平。现在地产景气度的建造更多聚拢在个别城市以及二手房市集的部分区域,尚未传导至新址端。而新址市集与宏不雅经济的关联度更强,地产投资、新址销售均平直收入GDP统计,因此新址库存的去化程度是咱们判断地产链建造的核心不雅测点。

概括以上两个短期不停身分和三个中始终核心问题,咱们展望,5-6月正处于短期压制身分与中期结构性问题重复的阶段,出口仍是基本面最大的亮点,而内需有时率仍有一定压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:韦子蓉 亚搏(中国)